일반 개인을 대상으로 예금은 일반예금, 정기예금이 있으며 적금은 정기적금과 자유적립식 적금이 있습니다. 얼핏 보면 적금은 예금보다 금리가 높아 보여서 더 높은 수익을 낼 수 있는 것 같지만 실상은 반대입니다. 적금 금리가 4%인 경우 실질 수익률은 2% 정도에 그치며 동일한 조건(동일한 만기금, 기간, 금리)일 경우 예금 만기 시 얻는 혜택이 적금 만기 시 혜택보다 더 높습니다. 각각의 상황에 따라 예금 혹은 적금 중 더 적합한 상품이 다를 수 있습니다.

1. 예금, 적금 종류

예금과 적금

- 적금 - 매월 일정한 금액을 꾸준히 입금해서 축적한 금액을 만기시에 이자와 함께 돌려받는 방식입니다. 예를 들어 매월 100만원씩 12개월 입금해서 만기가 되면 1,200만원(100만 * 12개월)과 일정 정도의 이자를 받는 것입니다.

- 예금 - 최초에 전체 금액을 입금해서 일정 기간이 지나 만기가 되면 이자와 함께 돌려받는 방식입니다. 예를 들어 01월에 1,200만원을 입금하고 다음 해 01월에 1,200만원 원금과 일정 정도의 이자를 받는 것입니다.

보통 예금

얼마를 입금해야하는지, 어느 기간 정도 예치해야 하는지, 도중에 입출금은 어디까지 가능한지 등의 제한이 없는 예금입니다. 보통 1년에 2회 이자를 지급하지만 거의 이자가 없다고 생각하는 것이 맞습니다. 은행에 가서 만드는 입출금통장은 보통 예금인 경우가 대다수입니다.

정기 예금

일정 금액을 예치시키고 일정 기간동안 놔두는 방식입니다. 예컨대 '1,200만원을 12개월 동안 예치한다' 식입니다. 도중에 입출금이 불가능한 경우가 많으며, 중도해지 시에는 오히려 손해가 발생할 수도 있는 예금입니다. 하지만 만기를 채운 후 받는 이자가 쏠쏠한 방식입니다.

정기 적금

일정 기간동안 일정한 금액을 매월 입금하는 방식입니다. 예컨대 '100만원씩 매월, 12개월 동안 입금한다' 식입니다. 도중에 입출금이 불가능한 경우가 많고, 중도해지 시 페널티가 있을 수 있습니다. 같은 금액에 같은 금리라면 예금보다 수익률은 떨어지지만, 최초에 목돈을 만들기에 적합한 방식입니다.

자유적립식 적금

소규모 금액을 지속적으로 입금해서 목돈을 만드는 원리는 같지만 어느 정도의 금액을 얼마나 입금해야 하는지 제약이 없어 비교적 자유로운 적금입니다. 도중에 입출금도 자유로운 경우가 많으며 다양한 방식으로 운용할 수 있습니다.

2. 예금, 적금 차이

수익률

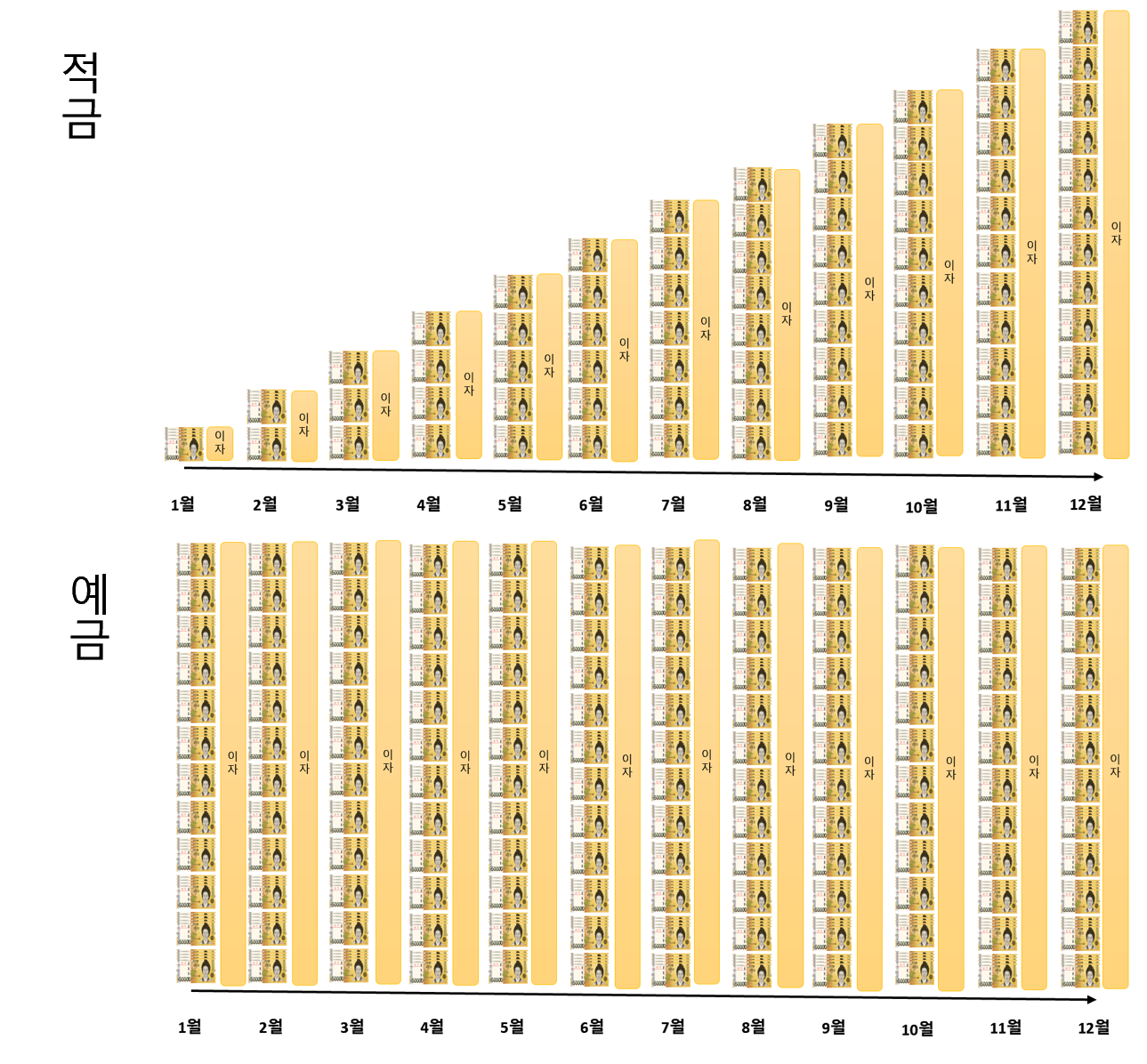

예금, 적금 상품을 찾아보면 적금의 이자율, 즉 금리가 예금보다 상대적으로 높습니다. 예컨대 예금은 금리가 2%대라면 적금은 금리가 4%대를 넘어섭니다. 하지만 만기 후에 지급받는 금액을 살펴보면 금리가 높은 적금보다 예금 만기 시에 더 많은 이자를 받게 됩니다. 금리가 낮은 예금에서 더 높은 수익률이 나오는 것입니다. 그 이유는 아래의 이자율 계산법 때문입니다.

이자율 계산법

- 적금의 경우 매월 일정 금액을 입금하는 방식입니다. 원금 자체가 처음에는 작은 액수였다가 점점 커지는 형태입니다. 때문에 이자도 처음에는 적은 액수에만 적용됩니다. 시간이 갈수록 원금 자체가 커지면서 붙는 이자도 커지게 됩니다.

- 예금의 경우 처음부터 큰 액수의 금액이 예치되고 처음부터 이 액수에 이자가 붙게됩니다. 따라서 12개월 동안 큰 원금에 이자가 붙게 되어 결과적으로 같은 조건의 적금보다 더 높은 수익을 낼 수 있습니다.

예금, 적금 대상

예금과 적금의 위와 같은 이유로 수익률이 달라지기 때문에 적합한 대상 역시 달라집니다.

- 적금 - 아직 목돈이 없는 상태에서 목돈을 만드는 목적이 있을 경우 저축과 이자를 한 번에 받는 장점이 있습니다.

- 예금 - 목돈 여유가 있는 경우, 원금을 손실하지 않으면서 안전하게 높은 이자혜택을 보려는 경우 예금이 더 적절한 선택이 될 수 있습니다.

이율 높은 적금 찾기(KB국민은행, 신한은행)

제1금융권의 대표주자 KB국민은행과 신한은행의 적금 상품 중 일반적으로 괜찮겠다고 판단되는 적금 상품을 2종류씩 찾아 정리했습니다. 금리가 인상되면서 은행 금리가 높아지는 시기에 괜찮

feedbacklooper.tistory.com

이율 높은 예금 찾기(KB국민은행, 신한은행)

대한민국 제1금융권의 대표주자인 KB국민은행과 신한은행의 예금 상품 중 일반적으로 괜찮다고 판단되는 예금 상품을 2종류씩 선정해보았습니다. 찾다보니 가장 대표적인 예금 상품 1종류와 ESG

feedbacklooper.tistory.com

예금, 적금 알아야 할 유의사항

예금과 적금은 재테크의 기본으로써 돈을 모으는 방법들입니다. 예금과 적금의 차이에 대해서 알았다면 추가적으로 예금, 적금을 들기 전에 알아야 할 유의사항 4가지에 대해서 알아봅시다. 예

feedbacklooper.tistory.com

댓글